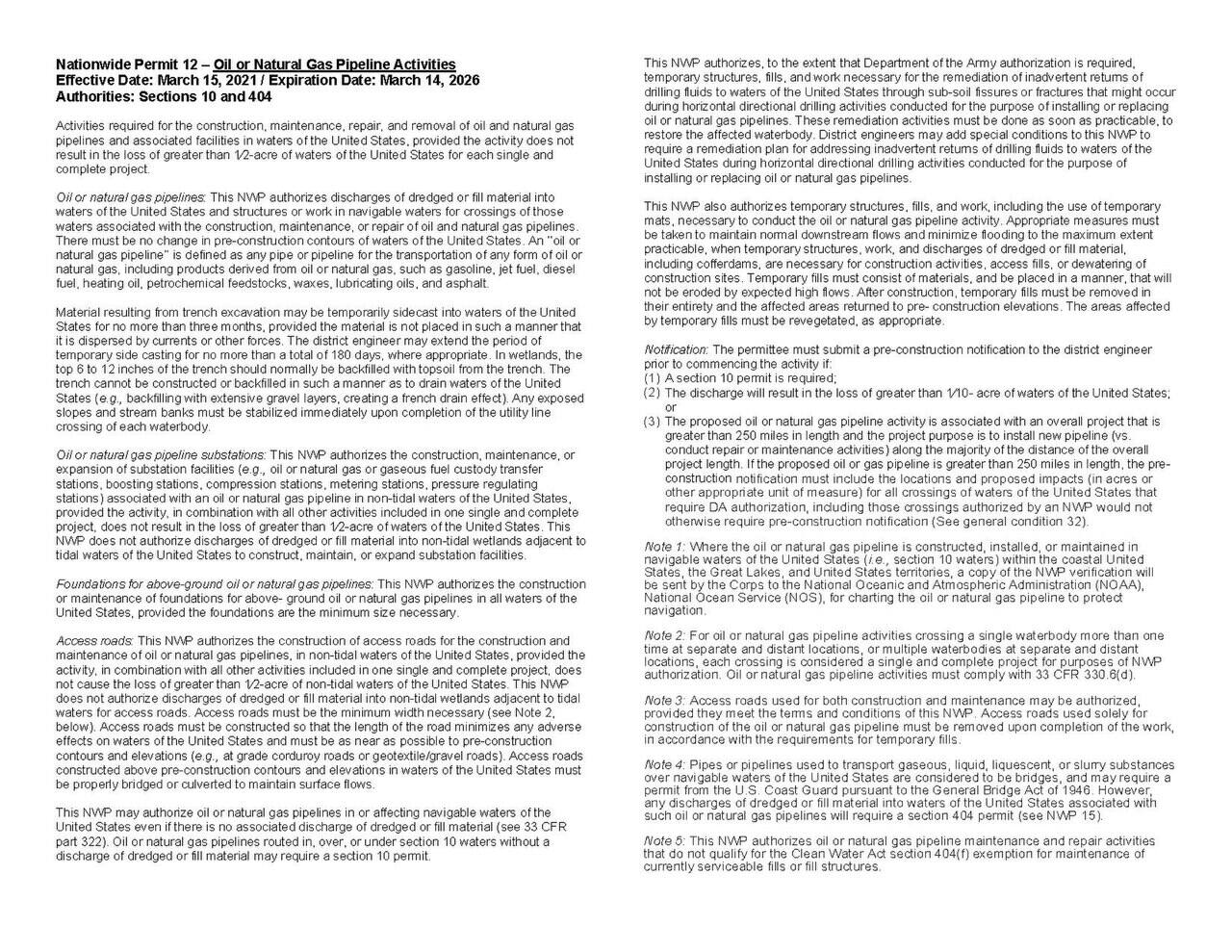

Henry Hub cede en 2026 y expone el límite argentino: infraestructura y tarifas

La EIA proyecta un Henry Hub de US$3,50 por MMBtu en 2026 y de US$3,18 en 2027, con un promedio de US$2,83 en el segundo trimestre de 2026. En Argentina, ENARGAS mantiene el andamiaje tarifario y la propia EIA sigue ubicando en la falta de infraestructura, sobre todo de una terminal de LNG, el principal límite para monetizar el gas.

• La EIA proyecta un Henry Hub promedio de US$3,50 por MMBtu en 2026 y de US$3,18 en 2027, con US$2,83 en el segundo trimestre de 2026.

• En abril de 2026 el Henry Hub cayó a US$2,77 por MMBtu y el invierno en Estados Unidos cerró con inventarios de 1.908 Bcf, 4% por encima del promedio de cinco años.

• ENARGAS mantiene resoluciones tarifarias vigentes para TGN, TGS y otras operadoras; su calculador de factura preserva el tope del 50% para MiPyMEs y entidades de bien público sobre el valor del gas.

• La EIA sigue marcando que Argentina tiene oferta, pero no infraestructura suficiente para expandir exportaciones, en especial por la ausencia de una terminal de LNG.

Argentina no tiene un problema de subsuelo. Tiene un problema de traducción del subsuelo a poder de mercado. El gas de Vaca Muerta puede sostener consumo interno, desplazar importaciones en ciertos tramos y habilitar ventanas regionales de exportación, pero sin capacidad de salida suficiente el salto estratégico queda incompleto.

La señal internacional tampoco simplifica el cuadro. La proyección de la EIA para 2026 dibuja un Henry Hub más blando que en los últimos picos, con una media anual de US$3,50 por MMBtu y un segundo trimestre de 2026 en US$2,83. Eso implica alivio relativo para el sistema global, pero también confirma que el precio ya no es el único motor de la discusión. La pregunta central pasa a ser quién puede monetizar mejor su gas y bajo qué condiciones institucionales.

En Argentina, ENARGAS sigue sosteniendo el andamiaje tarifario vigente para las principales transportistas y distribuidoras. Esa arquitectura ordena el mercado doméstico, pero también recuerda que el precio local continúa mediado por regulación y por restricciones de red. La combinación de regulación, transporte y ausencia de LNG hace que el país dependa todavía de una lógica defensiva: abastecer el mercado interno, administrar la estacionalidad y evitar cuellos de botella.

La lectura estratégica es clara: si Henry Hub se mantiene contenido en 2026, Argentina gana tiempo, no una solución. El próximo movimiento relevante no estará solo en la curva estadounidense, sino en cualquier avance concreto sobre evacuación, licuefacción y expansión de infraestructura. Sin ese giro, el gas argentino seguirá siendo una ventaja geológica con monetización parcial.

• En abril de 2026 el Henry Hub cayó a US$2,77 por MMBtu y el invierno en Estados Unidos cerró con inventarios de 1.908 Bcf, 4% por encima del promedio de cinco años.

• ENARGAS mantiene resoluciones tarifarias vigentes para TGN, TGS y otras operadoras; su calculador de factura preserva el tope del 50% para MiPyMEs y entidades de bien público sobre el valor del gas.

• La EIA sigue marcando que Argentina tiene oferta, pero no infraestructura suficiente para expandir exportaciones, en especial por la ausencia de una terminal de LNG.

Argentina no tiene un problema de subsuelo. Tiene un problema de traducción del subsuelo a poder de mercado. El gas de Vaca Muerta puede sostener consumo interno, desplazar importaciones en ciertos tramos y habilitar ventanas regionales de exportación, pero sin capacidad de salida suficiente el salto estratégico queda incompleto.

La señal internacional tampoco simplifica el cuadro. La proyección de la EIA para 2026 dibuja un Henry Hub más blando que en los últimos picos, con una media anual de US$3,50 por MMBtu y un segundo trimestre de 2026 en US$2,83. Eso implica alivio relativo para el sistema global, pero también confirma que el precio ya no es el único motor de la discusión. La pregunta central pasa a ser quién puede monetizar mejor su gas y bajo qué condiciones institucionales.

En Argentina, ENARGAS sigue sosteniendo el andamiaje tarifario vigente para las principales transportistas y distribuidoras. Esa arquitectura ordena el mercado doméstico, pero también recuerda que el precio local continúa mediado por regulación y por restricciones de red. La combinación de regulación, transporte y ausencia de LNG hace que el país dependa todavía de una lógica defensiva: abastecer el mercado interno, administrar la estacionalidad y evitar cuellos de botella.

La lectura estratégica es clara: si Henry Hub se mantiene contenido en 2026, Argentina gana tiempo, no una solución. El próximo movimiento relevante no estará solo en la curva estadounidense, sino en cualquier avance concreto sobre evacuación, licuefacción y expansión de infraestructura. Sin ese giro, el gas argentino seguirá siendo una ventaja geológica con monetización parcial.

Por

Analizo energía, precios y política sectorial como parte de un tablero geopolítico más amplio. Conecto movimientos internacionales, alianzas, regulación y recursos estratégicos para explicar cómo la energía redefine poder, inversión y posicionamiento regional.

Etiquetas:

Sin Etiquetas

Mejores Noticias

Justo Ahora